⑧ Today's Drivers & Outlook

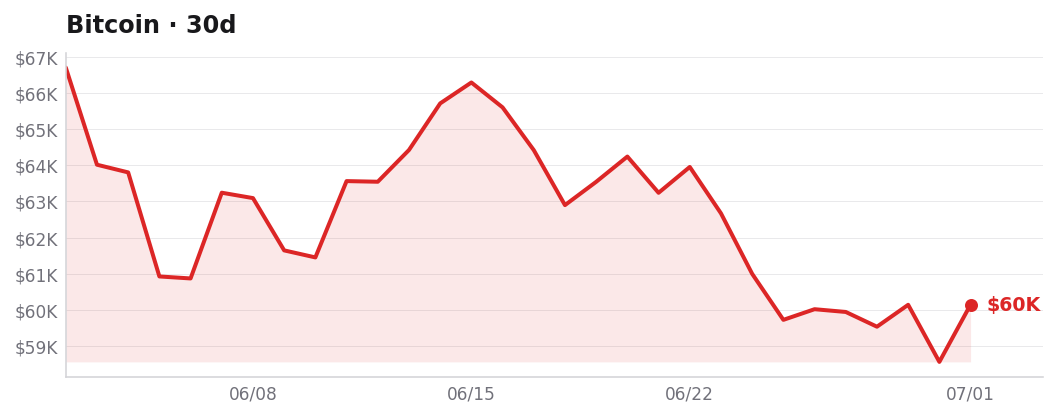

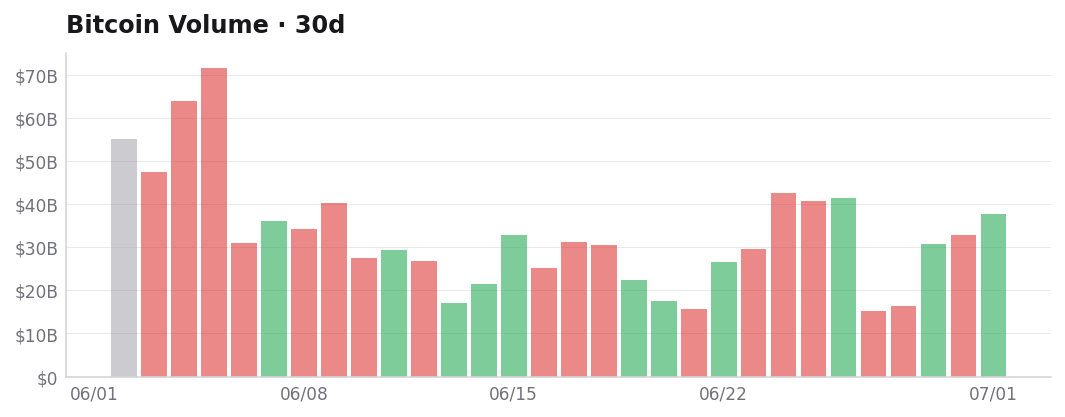

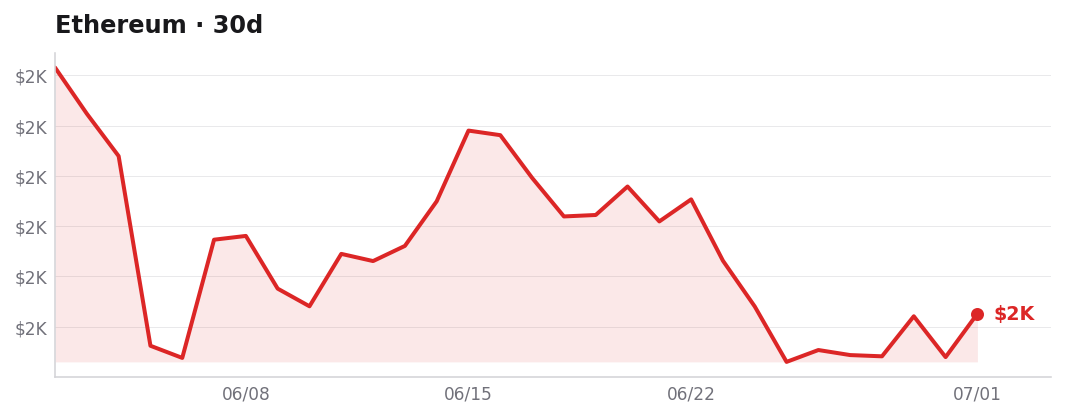

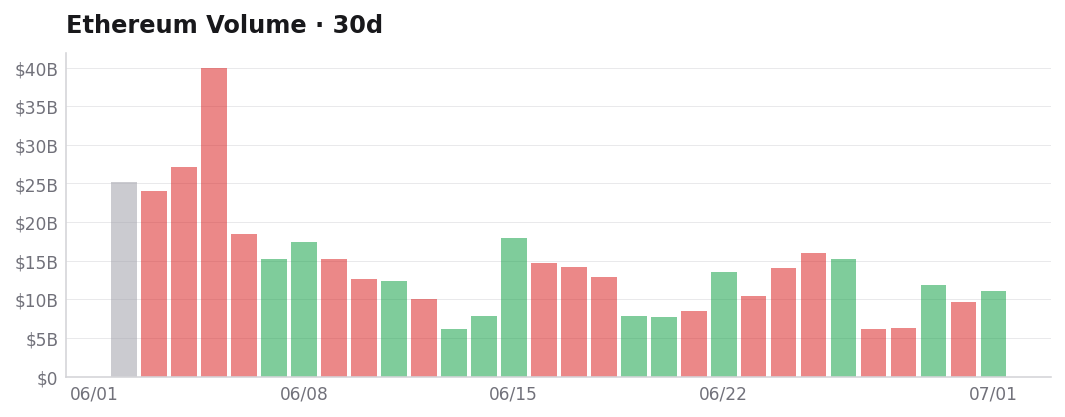

이번 약세의 본질은 달러 강세보다 유가와 금리 충격의 크립토 전이였다. 중동 리스크 → WTI 장중 $93.50 → 기대인플레 재상승 → Fed 매파 재평가 → BTC $64,101(-1.45%) 흐름이 선명했다. ETH는 -1.04%, SOL은 -2.61%로 더 약했다. 이는 시장이 크립토를 버렸다기보다 위험도를 재가격한 결과다. S&P500은 +0.05% 보합이었지만 나스닥은 -0.64%였고, BTC도 $65K를 이탈해 $63,726까지 밀리며 장기금리 민감 성장자산 성격을 드러냈다. 금 $4,056(+0.22%), 은 $58.49(+1.20%) 강세와 달리 BTC가 하락한 점도 단기적으로는 안전자산보다 위험자산 바스켓에 가깝다는 뜻이다. 다만 BTC 도미넌스 56.56%, ETH 도미넌스 9.86%는 크립토 내부에선 비트코인이 방어 자산처럼 작동했음을 보여준다. 최근 ETF 6-7일 순유입과 누적 $981M에도 하루 $225M 유출이 나오며 지정학 충격을 즉시 상쇄하지 못했다. DXY는 101.46으로 거의 보합이어서 이번 하락의 핵심은 달러보다 유가-금리-위험회피 조합이었다. 아시아에선 닛케이 급락과 KR10Y ETF -0.50%가 비용 충격을 먼저 반영했고, 24시간 거래되는 크립토가 이를 선흡수한 뒤 미국 세션의 ETF와 나스닥 약세를 추가 반영했다.

다음 방향은 유가와 ETF 수급의 동시 확인이 결정할 가능성이 크다. 확전 뉴스 → WTI 재차 $93.50 상회 → $100 서사 강화가 이어지면 미 금리 10-15bp 상승 압력이 커지고 BTC는 $63,726 재시험, 더 나아가 핵심 지지 $59K 점검 가능성이 있다. 이 경우 ETH와 SOL의 상대 약세가 더 확대될 공산이 크다. 반대로 중국 중재나 해상 운송 정상화 → WTI $87-88 복귀가 확인되면 스태그플레이션 우려가 완화되고 BTC는 $65K-66K, 나아가 $66,282 회복 시도를 할 수 있다. 이 반등의 신뢰도는 ETF 순유입 재개가 동반될 때 높아진다. 규제는 단기 방향보다 중기 할인율 변수다. CLARITY Act 기대와 통과 난항이 공존해 코인베이스가 -2.20%로 밀린 점은 거시 불안 국면에서 규제 불확실성이 추가 디스카운트를 줄 수 있음을 시사한다. 일본 현물 BTC ETF 준비 보도는 2026-07-24 18:39 UTC로, BTC 기준 시점인 2026-07-24 09:00 KST 이후여서 당일 하락 원인으로 보기 어렵고 다음 세션 이후 아시아 기관 수요 기대를 보강할 후행 호재다. 실전에서는 유가와 금리의 동행, BTC 도미넌스 추가 상승, ETF 일일 플로우를 함께 보며 성장주와 알트 비중을 보수적으로 관리하는 전략이 유리하다.

The essence of this selloff was not dollar strength, but the crypto transmission of oil and rate shocks. The sequence was clear: Middle East risk → intraday WTI at $93.50 → a renewed rise in inflation expectations → a hawkish Fed reassessment → BTC at $64,101 (-1.45%). ETH was weaker at -1.04%, while SOL fell -2.61%. This was less a rejection of crypto by the market than a repricing of risk. The S&P 500 was flat at +0.05%, but the Nasdaq fell -0.64%, and BTC also broke below $65K and slid to $63,726, underscoring its character as a growth asset sensitive to long-term yields. The fact that gold at $4,056 (+0.22%) and silver at $58.49 (+1.20%) were stronger while BTC declined also indicates that, in the short term, it is closer to the risk-asset basket than to safe havens. That said, BTC dominance at 56.56% and ETH dominance at 9.86% show that within crypto, Bitcoin was functioning like a defensive asset. Despite net ETF inflows over the past 6-7 days and cumulative inflows of $981M, a single-day outflow of $225M was enough to prevent an immediate offset to the geopolitical shock. DXY was nearly flat at 101.46, so the core driver of this decline was the oil-rate-risk-off combination rather than the dollar. In Asia, the sharp drop in the Nikkei and the -0.50% move in the KR10Y ETF first reflected the cost shock, and crypto, which trades 24 hours, absorbed it ahead of time and then additionally reflected the weakness in the U.S. session’s ETFs and the Nasdaq.

The next move will likely be determined by simultaneous confirmation from oil prices and ETF flows. If escalation headlines continue, WTI moves back above $93.50, and the $100 narrative strengthens, upward pressure on U.S. yields by 10-15bp could build, and BTC may retest $63,726, with the key $59K support potentially coming into view. In that case, ETH and SOL are likely to see further relative weakness. Conversely, if Chinese mediation or normalization of maritime shipping is confirmed and WTI returns to $87-88, stagflation concerns should ease, and BTC could attempt to recover to $65K-66K, and potentially $66,282. The credibility of that rebound would improve if it is accompanied by a resumption of ETF net inflows. Regulation is a medium-term discount-rate variable rather than a short-term directional one. The coexistence of expectations for the CLARITY Act and difficulties in its passage, alongside Coinbase falling -2.20%, suggests that regulatory uncertainty can add an extra discount during macro stress. The report on preparations for a Japanese spot BTC ETF is timestamped 2026-07-24 18:39 UTC, which is after the BTC reference time of 2026-07-24 09:00 KST, so it is difficult to view it as the cause of the day’s decline; rather, it is a lagging positive that should bolster expectations for Asian institutional demand after the next session. In practice, it is preferable to manage growth stocks and altcoin exposure conservatively while watching the co-movement of oil and rates, any further rise in BTC dominance, and daily ETF flows together.

Šios silpnumo fazės esmė buvo ne dolerio stiprėjimas, o naftos ir palūkanų šoko kripto perdavimas. Artimųjų Rytų rizika → dienos metu WTI iki $93.50 → lūkesčių infliacija vėl kilo → Fed vanagiško tono pervertinimas → BTC $64,101(-1.45%) buvo aiški seka. ETH buvo -1.04%, o SOL -2.61%, tad jie buvo dar silpnesni. Tai reiškia ne tai, kad rinka atsisakė kriptovaliutų, o tai, kad ji iš naujo įkainojo riziką. S&P500 buvo beveik nepakitęs, +0.05%, tačiau Nasdaq krito -0.64%, o BTC taip pat pralaužė $65K ribą ir nuslydo iki $63,726, išryškindamas savo, kaip ilgalaikių palūkanų jautraus augimo aktyvo, pobūdį. Aukso $4,056(+0.22%) ir sidabro $58.49(+1.20%) stiprumas, priešingai BTC kritimui, taip pat rodo, kad trumpuoju laikotarpiu BTC labiau priklauso rizikos aktyvų krepšeliui nei saugaus prieglobsčio aktyvams. Vis dėlto BTC dominavimas 56.56%, ETH dominavimas 9.86% rodo, kad kripto rinkos viduje bitkoinas veikė tarsi gynybinis aktyvas. Nors pastarosiomis dienomis BTC spot ETF fiksavo 6–7 dienų grynąsias įplaukas ir sukaupta suma siekė $981M, vienos dienos $225M ištekėjimas parodė, kad geopolitinio šoko nepavyko iš karto neutralizuoti. DXY buvo 101.46 ir beveik nekito, todėl šio kritimo esmė buvo ne doleris, o naftos, palūkanų ir rizikos vengimo derinys. Azijoje Nikkei staigus kritimas ir KR10Y ETF -0.50% pirmiausia atspindėjo kaštų šoką, o visą parą prekiaujama kripto tai sugėrė iš anksto, vėliau JAV sesijoje papildomai įskaičiuodama ETF ir Nasdaq silpnumą.

Krypties tolesnę raidą tikriausiai nulems vienu metu patvirtinami naftos kainos ir ETF srautai. Jei eskalacijos naujienos → WTI dar kartą viršys $93.50 → sustiprės $100 naratyvas, JAV palūkanoms gali augti 10–15 bp spaudimas, BTC gali pakartotinai testuoti $63,726, o dar toliau – tikrinti esminę $59K atramą. Tokiu atveju ETH ir SOL santykinis silpnumas greičiausiai dar labiau išsiplėstų. Priešingai, jei pasitvirtins Kinijos tarpininkavimas ar jūrų transporto normalizacija → WTI grįš į $87–88 intervalą, stagfliacijos baimės sumažės, o BTC galės mėginti atgauti $65K–66K, o vėliau ir $66,282. Šio atšokimo patikimumas didėja, kai jį lydi atsinaujinusios ETF grynosios įplaukos. Reguliavimas yra vidutinės trukmės diskonto veiksnys, o ne trumpalaikės krypties veiksnys. CLARITY Act lūkesčių ir priėmimo kliūčių sambūvis, dėl kurio Coinbase smuko -2.20%, rodo, kad makro neapibrėžtumo laikotarpiu reguliavimo neaiškumas gali papildomai mažinti vertinimą. Pranešimas apie pasirengimą Japonijos spot BTC ETF, pažymėtas 2026-07-24 18:39 UTC, yra po BTC atskaitos momento 2026-07-24 09:00 KST, todėl jo negalima laikyti tos dienos kritimo priežastimi; tai yra vėluojanti teigiama naujiena, kuri po kitos sesijos gali sustiprinti Azijos institucinių investuotojų paklausos lūkesčius. Praktikoje naudinga kartu stebėti naftos ir palūkanų judėjimo kryptį, tolesnį BTC dominavimo augimą ir ETF dienos srautus, o augimo akcijų bei altkoinų dalį valdyti atsargiau.

Key Points

Wavebridge View

BTC 중심의 구조적 강세 기조는 유지되지만, 1~6개월 구간에서는 유가·금리 충격에 따른 변동성 확대가 우선한다고 본다.

We judge that the structural bullish trend centered on BTC remains intact, but over the 1- to 6-month horizon, volatility from oil and interest-rate shocks is likely to take precedence.

BTC 중심의 struktūrinė stiprybė išlieka, tačiau per 1–6 mėnesių laikotarpį pirmiausia tikėtinas didesnis svyravimų augimas dėl naftos ir palūkanų šokų.